- در این بخش

- جیسون ساده و الگوی سیفون

- تجزیه و تحلیل بازار بیت کوین و اتریوم - 26. 02. 2023

- چگونه بیت کوین معامله کنیم

- شاخص و استراتژی های SAR پارابولیک

- برنامه مدیر پول ما.

- کارت تاروت مرد حلق آویز شده به معنای در وضعیت عمودی و معکوس

- پارادوکس یک چکش - مسیرهای حرکتی را به مهارت های سخت و نرم می اندازد

- Solana اوج های تازه تمام وقت را ضبط می کند ، Sol به ده دارایی Crypto برتر توسط CAP بازار می پیوندد

- تعریف قیمت گذاری نفوذ ، مثال ها و نحوه استفاده از آن

آخرین مطالب

امکانات وب

یک صندوق متقابل یک واسطه مالی در بازار سرمایه است که سرمایه گذاری های جمعی را به صورت واحدهای سرمایه گذاران خرده فروشی و شرکت ها جمع می کند و نمونه کارها از طرح های مختلفی را حفظ می کند که سرمایه گذاری های جمعی را در سهام عدالت و بدهی به نمایندگی از این سرمایه گذاران سرمایه گذاری می کند. صندوق متقابل نهاد خبره است که به یک سرمایه گذار کمک می کند تا به جای اینکه خطر سرمایه گذاری مستقیم در این ابزارها را در معرض خطر سرمایه گذاری به طور غیرمستقیم سرمایه گذاری کند. یک سرمایه گذار معمولی هیچ تخصص و دانش برای سرمایه گذاری مستقیم در بازار سهام در هند ندارد و بیشتر اوقات سرمایه گذاران به دلیل انتخاب اشتباه سهام سهام یا اوراق قرضه ، پول خود را از دست می دهند. از این رو ، وجوه متقابل به عنوان واسطه ، با گسترش سرمایه گذاری از همه سرمایه گذاران در سهام سهام مختلف و ابزارهای بدهی ، تخصص مدیریت نمونه کارها را به طور فعال و متنوع سازی می کند. این امر به سرمایه گذاران کمک می کند تا در صورت سرمایه گذاری سرمایه گذاران مستقیماً در بازار سرمایه ، بازده خوبی را در معرض خطر کم در مقایسه با بازده در ریسک بالا کسب کنند.

صندوق متقابل یک مخزن جمعی یا استخر وجوه است که توسط یک مدیر صندوق واجد شرایط و متخصص اداره می شود. این اعتماد است که از تعدادی از سرمایه گذاران که دارای یک هدف سرمایه گذاری مشترک هستند ، وجوه می گیرد و آن وجوه را در سهام ، اوراق بهادار ، ابزارهای بازار پول و سایر اوراق بهادار سرمایه گذاری می کند. درآمد حاصل از این نمونه کارها ترکیبی پس از کم کردن هزینه ها و مالیات های مربوطه ، با محاسبه "ارزش دارایی خالص" یا NAV ، به طور متناسب بین سرمایه گذاران توزیع می شود. به سادگی قرار داده شده ، پولی که توسط تعداد زیادی از سرمایه گذاران جمع می شود توسط یک طرح صندوق متقابل در واحدها اختصاص می یابد. این پول جمع شده سرمایه گذاری شده در سهام یا اوراق قرضه یا اوراق بهادار کوتاه مدت بسته به عملکرد این سرمایه گذاری ها ، رشد یا کاهش می یابد. این باید در ارزش NAV منعکس شود.

صندوق های متقابل برای سرمایه گذاران که یا فاقد مبالغ زیادی برای سرمایه گذاری هستند ، یا برای کسانی که نه دانش دارند و نه زمان تحقیق در بازار ، مناسب است ، اما می خواهند ثروت خود را رشد دهند. در عوض ، خانه صندوق هزینه کمی را برای تخصص حرفه ای خود که از سرمایه گذاری کم می شود ، پرداخت می کند. هزینه های پرداخت شده توسط صندوق های متقابل محدود به محدودیت های خاصی است که توسط هیئت اوراق بهادار و بورس هند (SEBI) بیان شده است. در طی چند سال گذشته وجوه متقابل هنگامی که سرمایه گذاران به طور منظم در طرح های سهام/متعادل از طریق آنها سرمایه گذاری می کنند ، وضعیت مطلوبی را به دست آورده اند.

2. "NAV" چیست؟

درست مانند سهم سهام دارای قیمت بازار است که از طریق تجارت در بورس سهام تعیین می شود ، یک واحد صندوق متقابل بر اساس بسته شدن سهام و اوراق قرضه که بخشی از نمونه کارها مربوط به طرح صندوق متقابل است ، دارایی خالص دارایی برای واحد (NAV) دارد. NAV ارزش ترکیبی از سهام ، اوراق قرضه و اوراق بهادار است که در هر روز خاص توسط یک صندوق در یک نمونه کارها از طرح صندوق متقابل خاص (که توسط هزینه ها و هزینه های قانونی کاهش می یابد) است. NAV در هر واحد ارزش بازار همه سهام/بدهی ها/اوراق قرضه یا هر ابزار دیگر را در یک طرح صندوق متقابل در یک روز معین ، خالص کلیه هزینه ها و بدهی ها به علاوه درآمد جمع شده ، تقسیم بر تعداد برجسته واحدهای موجود در این طرح نشان می دهد.

NAV = قیمت بازار اوراق بهادار + دارایی های دیگر - کل بدهی ها + واحدهای برجسته در تاریخ NAV

NAV = دارایی های خالص طرح + تعداد واحدهای برجسته ، یعنی ارزش بازار سرمایه گذاری ها + مطالبات قابل تعویض + سایر درآمد + سایر دارایی ها - هزینه های جمع آوری شده - سایر بدهی ها - سایر بدهی ها + تعداد واحدهای برجسته مانند تاریخ NAV

3. مزایای وجوه متقابل

صندوق های متقابل توسط شرکت سازمان یافته متخصصان به نام AMC (شرکت مدیریت دارایی) از طریق مدیران صندوق های حرفه ای که به طور فعال مدیریت نمونه کارها سرمایه گذاری از طرح های مختلف صندوق های متقابل را مدیریت می کنند که مزایای زیر را به سرمایه گذاران ارائه می دهند ، اداره می شود.

(1) متنوع سازی نمونه کارها: صندوق های متقابل در یک سبد متنوع از ابزارهای مالی سرمایه گذاری می کنند که یک سرمایه گذار کوچک را قادر می سازد تا یک نمونه کارها سرمایه گذاری متنوع را در اختیار داشته باشد حتی اگر میزان سرمایه گذاری اندک باشد.

(2) ریسک کم: حتی با سرمایه گذاری کمی ، سرمایه گذاران می توانند یک نمونه کارها متنوع از ابزارهای مالی را بدست آورند. ریسک موجود در یک نمونه کارها متنوع از طرح صندوق متقابل کمتر از سرمایه گذاری مستقیم فقط در 2 یا 3 سهام یا اوراق قرضه است.

(3) هزینه های پایین معاملات: با توجه به اقتصاد صندوق های متقابل در مقیاس ، هزینه های معاملات کمتری را متحمل می شوند. این مزایا با سرمایه گذاران به اشتراک گذاشته می شود.

(4) نقدینگی: واحدهای صندوق متقابل را می توان به راحتی بازخرید کرد و وجوهی که مستقیماً به حساب سرمایه گذاران اعتبار داده می شود ، هرچند پرداخت ECS.

(5) انتخاب: صندوق های متقابل سرمایه گذاران را با طرح های متنوعی با اهداف سرمایه گذاری متنوع ارائه می دهند. بنابراین ، سرمایه گذاران سرمایه گذاری زیادی در یک طرح مطابق با اهداف مالی خود دارند. این طرح ها بیشتر برنامه ها/گزینه های مختلف را ارائه می دهند. گزینه سود سهام یا گزینه رشد یا گزینه سرمایه گذاری مجدد و غیره

(6) شفافیت: وجوه آخرین اطلاعات مربوط به بازارها و طرح ها را به سرمایه گذاران ارائه می دهد. تمام حقایق مادی طبق دستورالعمل های SEBI و AMFI برای سرمایه گذاران آشکار می شود. آنها روزانه آخرین NAV را به سرمایه گذاران ارائه می دهند.

(7) انعطاف پذیری: سرمایه گذاران نیز توسط صندوق های متقابل انعطاف پذیری ارائه می شوند. سرمایه گذاران می توانند واحدهای خود را از یک طرح بدهی به یک طرح سهام یا یک طرح متعادل از طریق گزینه برنامه انتقال سیستماتیک (STP) منتقل کنند. گزینه سرمایه گذاری سیستماتیک از طریق اقساط ماهانه/سه ماهه (SIP) و برداشت سیستماتیک در فواصل منظم (SWP) نیز در طرح های باز به سرمایه گذاران ارائه می شود.

(8) ایمنی: صنعت صندوق های متقابل طبق قوانین SEBI کاملاً تنظیم می شود که در آن از منافع سرمایه گذاران محافظت می شود. تمام وجوه باید با SEBI ثبت شوند و رعایت کامل با قوانین و شفافیت تضمین می شود.

(9) مدیریت حرفه ای: اوراق بهادار صندوق های متقابل توسط مدیران حرفه ای حرفه ای که دارای مهارت و مهارت برای تجزیه و تحلیل عملکرد و چشم انداز شرکت ها هستند ، اداره می شوند. آنها بطور فعال روزانه اوراق بهادار را از طریق نظارت دقیق به صورت روزانه مدیریت می کنند ، که برای یک سرمایه گذار خرده فروشی امکان پذیر نیست.

4- تاریخچه وجوه متقابل در هند

یک بازار مالی قوی با وجوهی که از سرمایه گذاران خرده فروشی جریان دارد برای اقتصاد توسعه یافته ضروری است. اولین صندوق متقابل در سال 1963 توسط واحد اعتماد هند (UTI) ، به ابتکار دولت هند و RBI با هدف افزایش پس انداز و سرمایه گذاری تأسیس شد. مشارکت در درآمد ، سود و سود حاصل از UTI از کسب ، برگزاری ، مدیریت و دفع اوراق بهادار در اختیار سرمایه گذاران خرده فروشی قرار گرفت.

مرحله اول: در سال 1978 ، UTI از RBI جدا شد و IDBI کنترل نظارتی و اداری UTI. US-64 اولین طرح را که UTI راه اندازی شد ، به دست گرفت و بهترین طرح UTI برای یک دوره طولانی بود.

مرحله دوم: صندوق متقابل SBI اولین صندوق متقابل غیر UTI بود که در ژوئن 1987 راه اندازی شد و پس از آن صندوق متقابل بانک CAN (دسامبر 1987) ، صندوق متقابل PNB (آگوست 1989) ، بانک هند (نوامبر 1989) ، بانکهند (ژوئن 1990) و صندوق متقابل بانک بارودا (اکتبر 1992).

مرحله سوم: پیشگام سابق Kothari (که اکنون با Franklin Templeton MF ادغام شده است) اولین بخش خصوصی MF بود که در ژوئیه 1993 ثبت شد. دوره جدیدی در صنعت MF هند در سال 1993 آغاز شد و صندوق های متقابل بخش خصوصی وارد این شرکت شد و سرمایه گذاران هندی را در اختیار سرمایه گذاران هندی قرار دادانتخاب متنوع محصولات MF.

مرحله چهارم: در فوریه 2003 ، قانون UTI ، 1963 لغو شد و UTI به دو موجود جداگانه به عنوان مثال تقسیم شد. تعهد مشخص شده واحد اعتماد هند (SUUTI) و صندوق متقابل UTI که طبق مقررات SEBI MF ، 1996 عمل می کند.

مرحله پنجم از سال 2012: توجه به عدم نفوذ وجوه متقابل ، به ویژه در شهرهای ردیف دوم و ردیف سوم ، و با توجه به علاقه ذینفعان مختلف ، SEBI چندین اقدامات مثبت را در سپتامبر 2012 آغاز کرد تا احیای آهسته هندوستان را زنده کندصنعت صندوق و افزایش نفوذ MFS در گوشه های دور افتاده کشور.

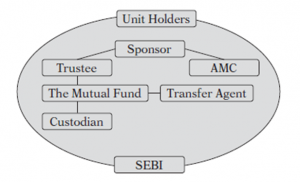

5. ساختار سازمان وجوه متقابل در هند

سه بازیکن اصلی یعنی اسپانسر ، AMC و صندوق متقابل Trust در ایجاد یک تجارت صندوق متقابل در هند نقش دارند. آنها توسط بانک ها ، ثبت نام کنندگان ، نمایندگان انتقال ، شرکت کنندگان سپرده گذاری و متولیان پشتیبانی می شوند تا فعالیت های صندوق های متقابل را به طور هموار انجام دهند.

(1) حامی: مروج شرکت صندوق متقابل به عنوان حامی صندوق متقابل شناخته می شود. حامی مالی یا به تنهایی یا با همکاری یک شرکت دیگر ، صندوق متقابل را با هدف کسب درآمد از مدیریت صندوق از طریق شرکت تابعه خود ایجاد می کند. شرکتی که وجوه را به عنوان مدیر سرمایه گذاری صندوق مدیریت می کند به عنوان AMC خوانده می شود.

(2) متولی: حامیان مالی از طریق اعتماد به نفع معتمدین اعتماد ایجاد می کنند. معتمدین اعتماد را مدیریت می کنند و در درجه اول به عنوان سرپرست سرمایه گذاران در وجوه متقابل مسئول هستند. مسئولیت اصلی معتمدین این است که اطمینان حاصل شود که از دقت کافی رعایت می شود. تمام بودجه شناور توسط AMC باید توسط معتمدین مجاز باشد.

(3) AMC: حامی شرکت مدیریت دارایی استارت و AMC وجوه اعتماد را مدیریت می کند. این هزینه برای مدیریت صندوق های اعتماد هزینه کمی دارد. AMC تمام طرح ها را برنامه ریزی می کند ، این طرح را راه اندازی می کند و مبلغ اولیه را به دست می آورد ، وجوه را مدیریت می کند و به سرمایه گذاران خدمات می دهد. مدیران صندوق توسط AMC برای مدیریت طرح های مختلف MF که توسط AMC شناور شده اند ، منصوب می شوند.

(4) متولی: در صندوق های متقابل ، AMC اوراق بهادار مختلف مانند سهام ، اوراق قرضه ، طلا و غیره را در طرح های مختلف خریداری می کند. این اوراق بهادار به نام اعتماد خریداری می شوند اما در بازداشت اعتماد نگهداری نمی شوند. مسئولیت ایمن نگه داشتن اوراق بهادار بر عهده متولی است که اکنون روزهای حضانت اوراق بهادار مالی به شکل Demat است.

(5) نماینده ثبت و انتقال: نماینده ثبت و انتقال یک نهاد جداگانه است. نماینده ثبت و انتقال مسئولیت انجام بسیاری از مشاغل اداری مانند پردازش برنامه های سرمایه گذاران ، تولید واحدها در هنگام دریافت درخواست جدید ، حذف واحدها هنگام ارسال سرمایه گذاران ، مدیریت سابقه کامل سرمایه گذاران و پردازش پرداخت های سود سهام به نمایندگی از مشتری صندوق متقابل آنبشر

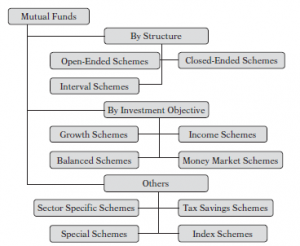

6. انواع طرح های صندوق های متقابل

هدف از وجوه متقابل تأمین نقدینگی و بازده بالاتر با درجه ایمنی بهینه برای سرمایه گذاران با حداقل ریسک است. بر اساس این اهداف ، انواع مختلفی از طرح های صندوق های متقابل طی یک دوره زمانی تکامل یافته است.

7. طبقه بندی عملکردی وجوه متقابل

(1) طرح های باز: در صورت برنامه های باز ، سرمایه گذاران می توانند واحدهای خود را با ارزش دارایی خالص (NAV) یا قیمت های مبتنی بر NAV در هر مقطع زمانی بفروشند و خریداری کنند. سرمایه گذاران می توانند هر زمان در طول زندگی صندوق باز ، این طرح را وارد و خروج کنند. ماهیت اصلی وجوه باز نقدینگی است. از آنجا که هیچ قفل در دوره وجود ندارد ، این صندوق ها نقدینگی سرمایه گذاران را افزایش می دهد زیرا واحدها در هر زمان قابل خریداری و فروخته می شوند.

(2) طرح های نزدیک: طرح های نزدیک دارای یک جسد ثابت و یک دوره بلوغ مشخص بین 2 تا 10 سال هستند. سرمایه گذاران می توانند در هنگام باز شدن برای اشتراک برای چند روز به عنوان پیشنهاد جدید صندوق (NFO) در این طرح سرمایه گذاری کنند. این طرح برای یک بازه زمانی محدود بیش از 45 روز باز است. این صندوق به جز پرداخت سود سهام یا پاداش هیچ تعامل با سرمایه گذاران ندارد. در موارد استثنایی ، برخی از صندوق های متقابل نزدیک ممکن است طرح های خرید مانند مورگان استنلی را اعلام کنند که از طرح خرید صندوق متقابل نزدیک خود خبر داد. در این طرح ها به صورت خرید قفل محدودیت در دوره خرید وجود دارد. این طرح ها برای تجارت در بورس سهام ذکر شده اند.

(3) طرح های بازه: طرح های فاصله ، ویژگی های برنامه های باز و نزدیک را ارائه می دهند. آنها در فواصل از پیش تعیین شده با قیمت های مربوط به NAV برای فروش یا بازپرداخت باز هستند. آنها همچنین به آنها طرح های جزئی پایان داده می شوند.

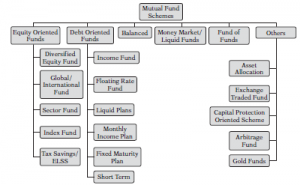

8. طبقه بندی نمونه کارها از وجوه متقابل

(1) صندوق های رشد (صندوق های سهام گرا): هدف اصلی صندوق های رشد ، قدردانی سرمایه از مدت متوسط تا طولانی است. آنها بیشترین سرمایه را در سهام سهام عدالت با پتانسیل رشد قابل توجهی سرمایه گذاری می کنند و بازده بالاتری را برای سرمایه گذاران در طولانی مدت با ریسک متوسط ارائه می دهند. خطرات مرتبط با سرمایه گذاری در سهام و عدم اطمینان یا اطمینان از بازده ، ویژگی های این طرح های سهام است. صندوق های رشد را می توان در طرح های مختلفی مانند صندوق بزرگ کلاه ، صندوق کلاه میانی و صندوق کلاه کوچک ، صندوق سهام چند/متنوع ، طرح پس انداز مرتبط با سهام (ELSS) ، صندوق های بخش و صندوق های شاخص طبقه بندی کرد.

(2) صندوق های درآمد (صندوق های بدهی گرا): هدف از صندوق های درآمد تأمین امنیت سرمایه گذاری به همراه درآمد منظم برای سرمایه گذاران است. این طرح ها تا حد زیادی در ابزارهای تحمل درآمد مانند اوراق قرضه ، بدهی ها ، اوراق بهادار دولتی و مقالات تجاری سرمایه گذاری می کنند. بازده و همچنین خطرات هر دو در صندوق های درآمد نسبت به صندوق های رشد کمتر است. صندوق های بدهی ، صندوق های نقدی ، برنامه های درآمد ماهانه ، برنامه های سررسید ثابت و صندوق های نرخ شناور انواع مختلفی از طرح های صندوق درآمد تحت پرچم صندوق های درآمد است. به این وجوه همچنین صندوق های درآمد ثابت یا پول نیز گفته می شود. این وجوه نیز در صورت پیش فرض اوراق قرضه شرکت ها ریسک دارند.

(3) وجوه متعادل: هدف از طرح متعادل ، ارائه ارزش سرمایه و درآمد منظم است. آنها سرمایه گذاری خود را بین سهام سهام عدالت و ابزارهای بدهی با بهره ثابت در چنین نسبت تقسیم می کنند که پرتفوی متعادل است. این وجوه معمولاً شامل شرکت هایی با سوابق خوب سود و سود سهام است. ریسک و همچنین نرخ بازده متوسط است.

(4) صندوق های متقابل بازار پول: آنها در سرمایه گذاری در ابزارهای بازار پول کوتاه مدت مانند صورتحساب خزانه داری و گواهی سپرده تخصص دارند. هدف از چنین وجوهی بالاترین نقدینگی با نرخ بازده پایین تر حداقل ریسک ممکن است.

9. طبقه بندی جغرافیایی

(1) صندوق های داخلی: وجوهی که بودجه را از محل جغرافیایی خاص مانند یک کشور یا یک منطقه بسیج می کنند ، صندوق های داخلی نامیده می شوند. بازار محدود و محدود به مرزهای کشوری است که در آن صندوق فعالیت می کند. آنها می توانند فقط در ابزارهایی که در بازارهای مالی داخلی صادر و معامله می شوند سرمایه گذاری کنند. سرمایه گذاری صندوق متقابل هند در اوراق بهادار هند یک صندوق داخلی است.

(2) صندوق های خارج از کشور: صندوق های دریایی صندوق هایی هستند که سرمایه گذاری مرزی را تسهیل می کنند. چنین صندوق های متقابل می توانند در ابزارهای شرکتهای خارجی سرمایه گذاری کنند و بنابراین سود تنوع بین المللی را به سرمایه گذاران ارائه می دهند.

10. دیگران

(1) صندوق های بخش: این صندوق ها در بخش های اصلی خاص مانند انرژی ، ارتباط از راه دور ، فناوری اطلاعات ، بانکداری ، ساخت و ساز ، حمل و نقل ، فولاد ، FMCG و خدمات مالی و غیره سرمایه گذاری می کنند.

(2) طرح های پس انداز مالیاتی: طرح های صرفه جویی در مالیات مزایای مالیاتی ویژه ای را برای سرمایه گذاران فراهم می کنند. صندوق های متقابل انواع طرح های پس انداز مالیاتی را راه اندازی کرده اند. این وجوه نزدیک است و سرمایه گذاری حداقل 3 سال قفل است. این طرح ها گزینه های مختلفی مانند سود سهام ، رشد یا قدردانی سرمایه دارند.

(3) ELSS: به منظور تقویت سرمایه گذاران برای سرمایه گذاری در بازار سهام ، دولت از طریق صندوق های ویژه مزایای مالیاتی را مجاز کرده است. سرمایه گذاری در این صندوق ها به سرمایه گذار اطمینان می دهد که تحت بخش 80C کسر مالیات بر درآمد را مطالبه کند ، اما این صندوق ها دارای یک دوره قفل 3 ساله هستند.

(4) صندوق های طلاکاری: وجوه متقابل که فقط در گیلت ها یا اوراق بهادار دولتی سروکار دارند ، صندوق های طلاکاری نامیده می شوند. RBI با هدف ایجاد یک پایگاه سرمایه گذار بزرگتر برای اوراق بهادار دولتی ، تنظیم طرح های طلاکاری را تشویق می کند.

(5) صندوق های فهرست: صندوق شاخص یک صندوق متقابل است که دقیقاً به دنبال همان نسبت اوراق بهادار در شاخصی که بر اساس آن بنا شده است ، در نمونه کارها سرمایه گذاری می کند. S& P BSE Sensex یا nifty. این سرمایه گذاری فقط در آن دسته از سهام که بخشی از شاخص بازار هستند و دقیقاً با همان نسبت وزن موجود در شاخص ، به طوری که ارزش چنین طرح های شاخص دقیقاً با شاخص بازار متفاوت است. یک صندوق شاخص یک استراتژی سرمایه گذاری منفعل را اتخاذ می کند زیرا مدیر صندوق نیازی به تجزیه و تحلیل سهام برای سرمایه گذاری یا بازپرداخت در این طرح ها ندارد.

(6) صندوق های معامله شده مبادله (ETF): صندوق های معامله شده مبادله (ETF) ترکیبی از صندوق های متقابل باز و سهام معامله شده در بورس سهام است. این وجوه را می توان مانند سهام در بورس سهام در حال تغییر NAV فعلی در بورس خریداری و فروخته شد. آنها صندوق های متقابل باز هستند که در بورس سهام ذکر شده اند.

11. نقش صندوق های متقابل در توسعه بازار سرمایه هند

بخش صندوق متقابل هند یکی از سریعترین بخش های گسترش اقتصاد ما است. در دوره ده ساله گذشته این صنعت نزدیک به 22 درصد CAGR رشد کرده است. هند با دارایی 125 میلیارد دلار آمریکا ، در رتبه 19 و یکی از کشورهای در حال رشد سریع جهان قرار دارد. عوامل منتهی به توسعه صنعت عبارتند از: پتانسیل بزرگ بازار ، نرخ پس انداز بالا ، چارچوب جامع نظارتی ، سیاست های مالیاتی ، نوآوری طرح های جدید ، نقش تهاجمی توزیع کنندگان ، آگاهی از آموزش سرمایه گذار توسط SEBI و عملکرد گذشته. صندوق های متقابل نه تنها از طریق کانال سازی پس انداز سرمایه گذاران خرده فروشی ، رشد را به بازار سرمایه می دهند بلکه خودشان نیز به عنوان سرمایه گذار فعال در شرکت های هندی در بازار ثانویه و همچنین بازار اولیه نقش فعال دارند. بیایید نقش صندوق های متقابل را در توسعه بازار سرمایه با جزئیات بررسی کنیم.

(1) صندوق متقابل به عنوان منبع بسیج پس انداز بخش خانوار: صنعت صندوق متقابل مسیری طولانی برای کمک به انتقال پس انداز به بخش واقعی اقتصاد طی کرده است. کل صنعت صندوق های متقابل CAGR 12. 4 درصد نسبت به FY 07-16 را به خود اختصاص داده است. این نشان می دهد که چگونه وجوه متقابل نقش مهمی در بسیج پس انداز سرمایه گذاران خرده فروشی در بازار سرمایه در 10 سال گذشته در هند بازی کرده است. در پایان ماه مارس ، 2017 AUM با وجوه متقابل حدود روپیه است. 17. 5 کروس لاخ. در سال 2017 ، سرمایه گذاران روپیه ریختند. 3. 4 کروس لاخ در تمام دسته صندوق های متقابل در هند.

(2) صندوق متقابل به عنوان خدمات مالی یا واسطه: بخش خدمات مالی دومین مؤلفه بزرگ پس از تجارت ، هتل ها ، حمل و نقل و ارتباطات است که همگی با هم ترکیب شده اند و حدود 15 درصد به تولید ناخالص داخلی هند کمک می کند. با رشد سریع ، وجوه متقابل به طور فزاینده ای تأمین کنندگان مهم بدهی و صندوق های سهام عدالت شده اند. در حقیقت ، شرکت های دارای دسترسی به نرخ بهره پایین و افزایش قیمت سهم بازارهای سرمایه از گسترش دارایی های صندوق های متقابل بهره مند شده اند. در سالهای اخیر ، وجوه متقابل به عنوان یک گروه بزرگترین خریدار خالص سهام و خریدار اصلی اوراق بهادار شرکت بوده است. تمام MFS برای سرمایه گذاری در دارایی های مالی شرکت های دیگر ، وجوهی را از سرمایه گذاران انفرادی و شرکت ها جمع می کنند. تعداد خانه های صندوق نیز هر سال در اقتصاد سریع هند در حال رشد است. از FY16 ، 42 شرکت مدیریت دارایی در کشور فعالیت می کردند.

(3) محبوبیت صندوق های متقابل در بین سرمایه گذاران کوچک: سرمایه گذاران کوچک مشکلات زیادی مانند صندوق های محدود ، عدم مشاوره تخصصی ، عدم دسترسی به اطلاعات و غیره دارند. صندوق های متقابل به عنوان کمک بزرگی به همه سرمایه گذاران خرده فروشی شده اند. این یک نوع خاص از مکانیسم نهادی یا یک روش سرمایه گذاری است که از طریق آن سرمایه گذاران کوچک و همچنین بزرگ پس انداز خود را که تحت مشاوره تیمی از متخصصان در انواع زیادی از پرتفوی های اوراق بهادار شرکت ها با بازده خوب سرمایه گذاری سرمایه گذاری می شود ، جمع می کنندنتیجه این سرمایه گذاری حرفه ای در صندوق های متقابل. این بخش قابل توجهی از بازار سرمایه را تشکیل می دهد و مزیت یک نمونه کارها و مدیر صندوق های متخصص را به تعداد زیادی ، به ویژه سرمایه گذاران خرده فروشی ارائه می دهد. یک سرمایه گذار معمولی که برای سهام در IPO از هر شرکت متقاضی است ، از هیچگونه تخصیص تضمینی مطمئن نیست. اما صندوق های متقابل که در مسئله سرمایه خاصی که توسط شرکت ها سرمایه گذاری می کنند ، سرمایه گذاری می کنند ، سهم سهام را تأیید می کنند ، بنابراین ، سرمایه گذاری در IPO خوب می تواند هرچند سرمایه گذاری در یک صندوق متقابل حاصل شود.

(4) صندوق های متقابل به عنوان بخشی از سیاست ورود مالی دولت. از هند: اکنون SEBI در حال ایجاد بودجه متقابل برای گسترش در شهرهای کوچکتر و در روستای هند برای جذب پس انداز اندک و آگاهی از مردم روستایی از خیابان سرمایه گذاری جدید مانند صندوق متقابل است که بازده خوبی را در معرض خطر کم قرار می دهد. بنابراین دولتسیاست ورود مالی به هند برای بسیج پس انداز مردم بی پناه در هند ، اکنون توسط صندوق های متقابل به طور فعال پشتیبانی می شود. SEBI در تلاش خود برای تشویق سرمایه گذاری از شهرهای کوچکتر ، به AMC اجازه داد تا نسبت هزینه های خود را تا 0. 3 درصد به دلیل تولید بیش از 30 درصد جریان از شهرهای کوچکتر افزایش دهد. وجوه متقابل و AMFI برنامه های آگاهی از سرمایه گذار را برای این منظور از ورود مالی انجام می دهند.

12. خلاصه

یک صندوق متقابل یک واسطه مالی در بازار سرمایه است که سرمایه گذاری های جمعی را به صورت واحدهای سرمایه گذاران خرده فروشی و شرکت ها جمع می کند و نمونه کارها از طرح های مختلفی را حفظ می کند که سرمایه گذاری های جمعی را در سهام عدالت و بدهی به نمایندگی از سرمایه گذاران سرمایه گذاری می کند.

NAV ارزش ترکیبی از سهام ، اوراق قرضه و اوراق بهادار است که در هر روز خاص توسط یک صندوق در یک نمونه کارها از طرح صندوق متقابل خاص (که توسط هزینه ها و هزینه های قانونی کاهش می یابد) است. NAV در هر واحد ارزش بازار همه سهام/بدهی ها/اوراق قرضه یا هر ابزار دیگر را در یک طرح صندوق متقابل در یک روز معین ، خالص کلیه هزینه ها و بدهی ها به علاوه درآمد جمع شده ، تقسیم بر تعداد برجسته واحدهای موجود در این طرح نشان می دهد.

| nav = | قیمت بازار + دارایی های دیگر - کل بدهی ها |

| واحدهای برجسته مانند تاریخ NAV |

سه بازیکن اصلی یعنی اسپانسر ، AMC و صندوق متقابل Trust در ایجاد یک تجارت صندوق متقابل در هند نقش دارند. آنها توسط بانک ها ، ثبت نام کنندگان ، نمایندگان انتقال ، شرکت کنندگان سپرده گذاری و متولیان پشتیبانی می شوند تا فعالیت های صندوق های متقابل را به طور هموار انجام دهند.

بر اساس ساختار وجوه متقابل را می توان به وجوه پایان یافته و پایان یافته پایان داد. بر اساس صندوق های متقابل نمونه کارها را می توان به عنوان صندوق های رشد ، صندوق های درآمد ، صندوق های متعادل و صندوق متقابل بازار پول طبقه بندی کرد. بر اساس منشأ جغرافیایی آنها را می توان به عنوان صندوق های داخلی و صندوق های ساحل نامید. وجوه خاص بیشتر به عنوان صندوق های شاخص ، صندوق های لبه دار ، صندوق های ELSS ، MFS املاک و مستغلات ، ETFS ، صندوق های طلا و صندوق وجوه و غیره طبقه بندی می شوند.

برچسب ها: صندوق های متقابل

سلب مسئولیت: محتوا/اطلاعات منتشر شده در وب سایت فقط برای اطلاعات عمومی کاربر است و به عنوان مشاوره حقوقی تفسیر نمی شود. در حالی که مأمور مالیات برای اطمینان از صحت اطلاعات/محتوای منتشر شده ، تلاش های معقولی انجام داده است ، در صورت وجود ، مالیات بر هیچ گونه مسئولیتی در هیچ وجه برای اطلاعات نادرست وجود ندارد.

انتشارات TaxMann یک تیم تحقیق و تحریریه داخلی اختصاصی دارد. این تیم شامل تیمی از حسابداران منشور ، دبیران شرکت و وکلا است. این تیم تحت هدایت و نظارت بر سردبیر آقای راش بهارگاوا کار می کند.

تیم تحقیق و سرمقاله وظیفه تهیه محتوای قابل اعتماد و دقیق برای خوانندگان را بر عهده دارد. این تیم از رویکرد شش سیگما برای دستیابی به معیار خطای صفر در انتشارات و سیستم عامل های تحقیقاتی خود پیروی می کند. تیم تضمین می کند که دستورالعمل های انتشار زیر در هنگام تهیه محتوا کاملاً رعایت شود:

- مواد قانونی فقط از منابع مجاز و قابل اعتماد بدست می آید

- تمام آخرین تحولات در زمینه های قضایی و قانونگذاری تحت پوشش قرار گرفته است

- نوشتارهای تحلیلی را در مورد موضوعات فعلی ، بحث برانگیز و مهم تهیه کنید تا به خوانندگان کمک کند تا مفهوم و پیامدهای آن را درک کنند

- هر محتوای منتشر شده توسط TaxMann کامل ، دقیق و شفاف است

- کلیه اظهارات مبتنی بر شواهد با استناد مناسب به بخش ، شماره بخشنامه ، شماره اعلان یا استنادها پشتیبانی می شود

- قوانین طلایی گرامر ، سبک و قوام کاملاً رعایت می شود

- فونت و اندازه ای که خواندن آن آسان است و در تمام چاپ ها سازگار است و انتشارات دیجیتالی اعمال می شود

ما را در سایت دوره ی فارکس دنبال می کنید

برچسب :

نویسنده : مهناز افشار

بازدید : 32