- در این بخش

- جیسون ساده و الگوی سیفون

- تجزیه و تحلیل بازار بیت کوین و اتریوم - 26. 02. 2023

- چگونه بیت کوین معامله کنیم

- شاخص و استراتژی های SAR پارابولیک

- برنامه مدیر پول ما.

- کارت تاروت مرد حلق آویز شده به معنای در وضعیت عمودی و معکوس

- پارادوکس یک چکش - مسیرهای حرکتی را به مهارت های سخت و نرم می اندازد

- Solana اوج های تازه تمام وقت را ضبط می کند ، Sol به ده دارایی Crypto برتر توسط CAP بازار می پیوندد

- تعریف قیمت گذاری نفوذ ، مثال ها و نحوه استفاده از آن

آخرین مطالب

امکانات وب

"سرمایه توانایی ایجاد ارزش را از منابع داخلی خود دارد ، از نظر ملموس یا نامشهود ، و هدفی که به آن مدیریت من داده می شود. به خودی خود یا همراه با سایر دارایی های سرمایه ، قادر است از طریق یک فرآیند یا عملیات جریان نقدی تولید کند. "- بن والترز ، معاون خزانه دار گروه در Compass Group

سرمایه کاری هدفمند انجام می دهد. اگر به خوبی مدیریت شود ، می تواند در ارزش مستقل از محیط خارجی افزایش یابد. به عنوان مثال ، مالکیت معنوی سرمایه است زیرا نشان دهنده ایده ها ، حق ثبت اختراعات و اتصالات است که می تواند برای تولید جریان نقدی از این خصوصیات در آینده استفاده شود.

سرمایه با برچسب قیمت یعنی نرخ بازده مورد انتظار همراه است و پیامدهای آن به عنوان متخصصان دارایی در قلب نقش های ما در بنگاه هایی که برای آنها کار می کنیم قرار دارد. یک اصطلاح مشترک برای این برچسب قیمت متوسط هزینه سرمایه (WACC) است. دارایی مانند پول نقد هزینه سرمایه ندارد زیرا بازده آن براساس نرخ بدون ریسک و تعدیل کیفیت اعتبار بانک است.

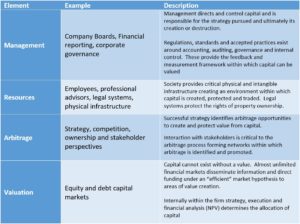

سرمایه دارای سه مؤلفه مهم دیگر است که به تعریف آن نیز کمک می کند:

- الزامی برای مدیریت آن ، یک استراتژی برای به حداکثر رساندن هدف خود و گزارش عملکرد آن.

- محیطی که در آن منابعی مانند کارمندان وجود دارد ، همراه با یک زیرساخت های قانونی و فیزیکی برای اجازه کار و انجام هدف خود.

- یک مقدار ، با آن عملکرد ، به عنوان مثال ، توسط بازارهای سرمایه سهام و بدهی انجام می شود.

سرانجام ، سرمایه در محیطی وجود دارد که در آن فرصت های داوری برای ایجاد ارزش وجود دارد. داوری به معنای اقتصادی هنگامی اتفاق می افتد که بازار کاملی وجود نداشته باشد. اینها بازارهایی هستند که اطلاعات در دسترس همه شرکت کنندگان در دسترس نیست و هنگامی که جریان وجوه در این بازارها ممکن است مشمول محدودیت های ناشی از مقررات ، قانون یا کمبود منابع باشد. با شناسایی این فرصت های داوری ، صاحبان و مدیران سرمایه امیدوارند که ارزش ایجاد کنند.

دارایی های سرمایه برای حفظ ، توسعه و بهبود عملکرد به مدیریت نیاز دارند. آنها به وسیله ای برای اندازه گیری عملکرد و در نهایت ارزیابی بر اساس این اطلاعات نیاز دارند. سرمایه نیاز به چارچوبی از زیرساخت های مهم و یک سیستم جامعه دارد که از ارزش آن محافظت می کند. سرانجام ، سرمایه در محیطی وجود دارد که داوری از رویکردهای مختلف به مدیریت ، ارزیابی ، منابع و تنظیم و تنظیم ناشی می شود و فرصت هایی برای ایجاد ارزش ایجاد می کند.

با تعریف سرمایه به این روش ، ما را به درک نقش ما در خزانه داری در محافظت و افزایش ارزش آن سوق می دهد.

بازارهای مالی و "دنیای واقعی"

بازارهای سرمایه سهام و بدهی اطلاعات را منتشر می کنند ، تجارت ابزارهای مالی را به دست می آورند و جریان وجوه را به روشی کارآمد هدایت می کنند. ابزارهای مالی معامله شده قطعاتی از مالکیت دارایی های سرمایه مورد بحث است.

این بازارهای دنیای واقعی از نظر انتشار اطلاعات و تخصیص وجوه برای سرمایه گذاری بسیار کارآمدتر از بازارهای مالی هستند.

با این حال ، این ناکارآمدی بازار فرصت های داوری را ایجاد می کند که یک تجارت می تواند شناسایی و بهره برداری کند. یک تجارت می تواند این کار را با تدوین استراتژی انجام دهد که باعث ایجاد تخصیص وجوه به دارایی های سرمایه با هدف ایجاد ارزش می شود. این فرایند برنامه ریزی استراتژیک نامیده می شود.

سرمایه در اقتصاد واقعی

قاب بندی سرمایه در عناصر اصلی مدیریت ، منابع ، ارزش و داوری خود به خزانه داران اجازه می دهد تا مناطقی را که باید برای محافظت از ارزش در آن تمرکز کنند ، درک کنند. جذابیت این است که هر دارایی سرمایه در این زمینه ها عوامل منحصر به فردی در بازی دارد.

نقش سنتی خزانه دار

به طور سنتی ، خزانه داری مسئولیت روند اساسی مدیریت نقدی را بر عهده داشته است. جریان نقدی ایجاد شده در مشاغل برای تأمین اعتبار سرمایه گذاری های بیشتر سرمایه یا بازگشت به سهامداران و وام دهندگان در یک تجارت بازیافت می شود. قرار دادن لوله کشی مورد نیاز برای جابجایی پول نقد از طریق تجارت ، نقش اساسی است که توسط خزانه داری انجام می شود.

کیفیت پیش بینی برای فرایند مدیریت نقدی بسیار مهم است و هزینه مستقیم برای پیش بینی ضعیف وجود دارد. کم ارزش و کم ارزش ، مقدار پیش بینی اغلب نادیده گرفته می شود. نه تنها ابزاری برای مدیریت پرداخت بدهی و نقدینگی ، هنگامی که به درستی القا می شود ، روند پیش بینی اولین دیدگاه است که یک تجارت در مورد موفقیت استراتژی در حال پیگیری یا کیفیت مدیریت در اجرای آن دارد.

دومین نقش سنتی برای خزانه داری مدیریت ساختار سرمایه شرکت است. در حالی که در تئوری یک ساختار سرمایه بهینه وجود دارد که ارزش یک تجارت را به حداکثر می رساند. در واقعیت ، ساختار سرمایه واقعاً بیشتر مسئله اعتبار و سهامدار برای اکثر مشاغل است.

وام دهندگان و آژانسهای رتبه بندی اعتباری هنگام تعیین در دسترس بودن و هزینه وام ، به KPI هایی مانند بدهی خالص به EBITDA نگاه می کنند. و این تصمیم ساختار سرمایه در معرض دید قابل مشاهده قرار نمی گیرد ، زیرا اتاق نگهدارنده یک بافر ایمنی مهم برای اطمینان از بقای یک تجارت است. این غالباً در ترازنامه نیست ، که معمولاً از امکانات متعهد غیرقانونی تهیه می شود ، اما یک مسئولیت مهم برای خزانه داری برای حفظ در سطوح کافی است.

خزانه داران جریان وجوه را در یک تجارت مدیریت می کنند ، پیش بینی و برنامه ریزی خوبی را برای انجام این کار تا حد امکان در کوتاه مدت انجام می دهند ، و از اتاق کافی و پشتیبان گیری اطمینان می دهند و از امکانات پشتیبان گیری در طولانی مدت وجود دارد.

در زمینه تعریف ما از الزامات نیاز سرمایه ، این نقش سنتی خزانه داری را می توان با اطمینان از وجود وجوه برای تأمین خواسته های فوری و طولانی مدت تجارت برای سرمایه ، به عنوان عنصر تأمین سرمایه در نظر گرفت. توزیع وجوه اضافی برای سهامداران و وام دهندگان نقش خود را در ارزیابی سرمایه ایفا می کند ، زیرا کارآیی در اینجا تضمین می کند که با بازگرداندن پول نقد به صاحبان مشاغل ، تا حد امکان ارزش داخلی از سرمایه از بین می رود.

نقش غیر سنتی خزانه داری در مدیریت سرمایه

اما نقش یک خزانه دار نباید در این مسئولیت های سنتی متوقف شود. خزانه دار می تواند در زمینه های منحصر به فرد به این هدف اصلی تجارت برای محافظت و افزایش ارزش سرمایه خود کمک کند.

دریافت هزینه تصمیم داخلی سرمایه ، پیامدهای فنی و رفتاری دارد. مقاله بعدی در این مجموعه به بررسی اهمیت این حوزه در برخی عمق و معرفی تکنیک جدیدی برای رسیدن به این هزینه بر اساس جلسه و فراتر از انتظارات خارجی از رشد یک شرکت می پردازد. مفهوم WACC اصلاح شده من ، نرخ داخلی بازده را که یک تجارت باید در تخصیص سرمایه داخلی خود به دست آورد ، تعیین می کند تا ارزش خارجی را که به طور کلی بر روی شرکت قرار می گیرد توجیه کند.

در حالی که گزارشگری مالی بر سود و درآمد متمرکز است ، عملکرد موفق در نهایت در مورد ایجاد ارزش است و نه سود. این اختلاف را می توان پل زد زیرا ارزش و سود به سادگی دو طرف یک سکه است. اندازه گیری ارزش یک گریل مقدس در شرایط گزارشگری مالی است ، زیرا ابعاد اضافی سرمایه گذاری شده و ریسک را شامل می شود. اینها عناصر ابزار سنتی گزارش دهی نیستند ، اما می توان آنها را به راحتی و یکپارچه در یک مورد تصویب کرد. این تجارت می تواند اهداف عملکردی ریشه در ایجاد ارزش را از سرمایه ای که مصرف می کند تنظیم کند. خزانه داران در حالت ایده آل قرار می گیرند تا تفکر جانبی مورد نیاز برای ایجاد شکاف بین اهداف عملکرد داخلی و مواردی که توسط بازارهای خارجی بر روی تجارت قرار می گیرند ، استفاده کنند.

سرانجام ، یک تجارت باید سرمایه را به بهترین فرصت های داوری اختصاص دهد و سرمایه را از فعالیت هایی که ارزش را نابود می کنند ، محدود یا پس بگیرند. خزانه دار منحصر به فرد برای ارکستر فرایند تخصیص سرمایه به روش تحلیلی قرار می گیرد تا پشتیبانی ملموس را به فرایند استراتژی اضافه کند.

دوره ی فارکس...

ما را در سایت دوره ی فارکس دنبال می کنید

برچسب : نویسنده : مهناز افشار بازدید : 29