- در این بخش

- جیسون ساده و الگوی سیفون

- تجزیه و تحلیل بازار بیت کوین و اتریوم - 26. 02. 2023

- چگونه بیت کوین معامله کنیم

- شاخص و استراتژی های SAR پارابولیک

- برنامه مدیر پول ما.

- کارت تاروت مرد حلق آویز شده به معنای در وضعیت عمودی و معکوس

- پارادوکس یک چکش - مسیرهای حرکتی را به مهارت های سخت و نرم می اندازد

- Solana اوج های تازه تمام وقت را ضبط می کند ، Sol به ده دارایی Crypto برتر توسط CAP بازار می پیوندد

- تعریف قیمت گذاری نفوذ ، مثال ها و نحوه استفاده از آن

آخرین مطالب

امکانات وب

ابزارهای مدیریت ریسک که اغلب مورد انتقاد قرار می گیرند ، بهترین دفاع از وحشت ، خرافات و سیاسی شدن سیاست های عمومی هستند.

اقتصاد ، امور مالی و بودجه

چند سال پیش ، یک وثیقه وثیقه در هاوایی به نام نیک لیندبلاد به من ایمیل زد. او به تازگی کتاب من در مورد اقتصاد مالی را خوانده بود و خاطرنشان کرد که هنگام تصمیم گیری در مورد اینکه چه کسی باید یا نباید ، وثیقه دریافت کند ، از همان استراتژی های داده محور استفاده کرده است. وی بعداً از طریق تلفن گفت: "تصمیم گیری در مورد اینکه چه کسی اوراق قرضه می شود دقیقاً مانند انتخاب سهام است."او توضیح داد که این اوراق قرضه با تصمیم ریسک سختی روبرو است: او باید هزاران دلار برای ارسال وثیقه برای متهمان بگذارد. اگر متهم برای تاریخ دادگاه حاضر نشود ، لیندبلاد این پول را از دست می دهد.

اول ، Lindblad بر اساس داده های موجود ، ارزیابی ریسک را انجام می دهد. این داده ها ممکن است شامل سابقه جنایی گذشته متهم باشد ، یا خانواده وی کیست و چقدر درگیر پرونده وی هستند (مادری که نشان می دهد نشانه خوبی است) یا جنبه های دیگر رفتار او - مانند اینکه آیا او تلفن دارد و زحمت کشیده استیک پیام صوتی تنظیم کنید. لیندبلاد قبل از تصمیم گیری در مورد اینکه چه کسی پیوند می یابد ، این اطلاعات را با سالها تجربه خود وزن می کند.

سپس لیندبلاد سعی می کند خطر خود را مدیریت کند. او ممکن است از یک شخص متمایز بخواهد ، معمولاً یک خویشاوند ، دوباره ، مادران گزینه خوبی هستند. او در بالای متهمان می ماند و آنها را از تاریخ دادگاه خود یادآوری می کند. و او استراتژی خود را با ظهور اطلاعات جدید به روز می کند. اگر یکی از بستگان به او بگوید که متهم دوباره دچار مشکل شده است و ممکن است تاریخ دادگاه را از دست بدهد ، لیندبلاد یا شکارچی فضل - "برخی از عضلات" ، همانطور که او آن را صدا می کند - متهم را می گیرد و او را وارد می کند. با پیشرفت فناوری ، علاوه بر این ،بنابراین ابزارهایی را در اختیار Lindblad انجام دهید. او می تواند از رسانه های اجتماعی برای ردیابی مشتریان خود استفاده کند ، به عنوان مثال - حتی اگر تاریخ دادگاه خود را کنار بگذارند. لیندبلاد می گوید ، این به ندرت اتفاق می افتد ، زیرا او معمولاً تصمیم به خطر مناسب برای شروع کار می گیرد و سپس تمام تلاش خود را برای مدیریت ریسک خود انجام می دهد.

این تنها یک نمونه از قدرت ابزارها و فناوری های جدید است که تجزیه و تحلیل داده ها را به منظور ارزیابی ریسک آسانتر می کند. یکی از مهمترین آنها اقتصاد مالی است. تعجب آور نیست که Lindblad طرفدار بزرگی از اخبار مالی و پادکست ها است. بسیاری از تحولات در اندازه گیری ریسک و علم ریسک ابتدا در بازارهای مالی اتفاق می افتد ، فقط به این دلیل که پول زیادی در معرض خطر است. اما داستان Lindblad نشان می دهد که ما می توانیم به همان ابزارها برای مدیریت ریسک در سایر حوزه های زندگی نیز اعتماد کنیم ، هرچند که ما اغلب این کار را نمی کنیم.

انسانها همیشه با مدیریت ریسک دست و پنجه نرم کرده اند زیرا زندگی همیشه نامشخص بوده است. به عنوان مثال ، اروپایی های قرون وسطایی و رنسانس بسیاری از خرافات و آیین ها را دنبال کردند ، به عنوان مثال ، قول داده اند که آنها را در زمان طاعون ایمن نگه دارند. آنها از گوشت ، رابطه جنسی و حمام کردن خودداری کردند. ونیزی های رنسانس ادرار خود را نوشیدند ، هم به عنوان یک درمان و هم برای پیشگیری. مقامات از اخترشناسان می خواهند تا ستاره ها را مطالعه کنند تا ارزیابی کنند که چه مدت طاعون دوام خواهد داشت. گروه های قومی ، غالباً یهودیان ، خود را به عنوان حامل طاعون مورد ضرب و شتم قرار دادند.

برخی از ایده ها بهتر از سایرین کار می کردند. جدا کردن و قرنطینه آلوده موفقیت آمیز بود. اما بیشتر ، طاعون در جوامع پاره می شد و افراد زیادی را کشته است. نوشیدن ادرار هیچ کمکی نکرد. سایر داروهای پیشنهادی ، مانند اتصال مرغ مرغی به بیمار ، ممکن است در واقع قربانی را در معرض باکتری های بیشتری قرار داده باشد. اما هر چیزی که به مردم کنترل کنترل می داد جذاب بود ، حتی اگر امروز دیوانه به نظر برسد.

من به عنوان یک اقتصاددان که ریسک را در بازارها مطالعه می کند ، من اغلب در مورد چنین رفتاری خوانده ام و از این که چقدر به ما رسیده است شگفت زده شده ام. ما در عصر عقل زندگی می کنیم - نه فقط برای علم سخت بلکه برای مدیریت ریسک. در آغاز همه گیر Covid-19 ، احساس کردم که همه گیر ممکن است تهدیدی برای سلامتی و ایمنی ما باشد اما ما راه هایی برای خطر کمتری داریم. ما دانش بیشتری در مورد بیماری های عفونی و نحوه توسعه درمان ها و واکسن های مؤثر داشتیم. ما اهمیت بهداشت و آب آشامیدنی تمیز را می دانستیم. ما به طور کلی اطلاعات بیشتری در مورد مدیریت ریسک می دانستیم. ما ابزارهایی برای درک داده ها در هنگام ورود آنها داشتیم ، بنابراین می توانیم هزینه ها و مزایا را وزن کنیم و بهترین استراتژی ها را انتخاب کنیم. این همه پیشرفت عظیم نسبت به پرسیدن ستاره ها بود.

من احساس اطمینان کردم که مقامات بهداشت عمومی از ابزارهای موجود استفاده می کنند و سیاست های معقولی را ارائه می دهند که به اصول اساسی مدیریت ریسک رعایت می شود. سپس ، چند ماه بعد ، دولت موظف شد هر بار که وارد یک رستوران می شدم ، یک پوشش صورت بپوشم. من می توانم یک بار که نشستم ، آن را بردارم ، اما اگر بلند شدم مجبور شدم دوباره آن را بگذارم. ماهها به من گفته می شد اگر نمی توانم "از نظر اجتماعی" ، ماسک بپوشم ، اگر من غذای "قابل توجهی" را سفارش ندادم که با آن همراه باشم ، از خرید نوشیدنی در یک نوار نگه داشته می شدم. این قوانین نه تنها از آنچه در مورد جلوگیری از ویروس های موجود در هوا می دانیم ، مخالفت نکردند. آنها همچنین هر آنچه را که امور مالی به ما می آموزد در مورد مدیریت ریسک (برای گفتن چیزی از عقل سلیم) نقض کردند. بعضی روزها ، به نظر می رسد که ما بهتر از اجداد خرافات خود نمی دانیم.

مدیریت ریسک می پذیرد که زندگی پر از تجارت است ، زیرا کاهش ریسک هزینه ها را به همراه دارد: شما از صعود خودداری می کنید تا جهان را خطرناک تر کند. این امر نه تنها در مورد اوراق بهادار ما بلکه در مورد وثیقه اوراق قرضه ، بهداشت عمومی و چیزهای دیگر نیز صادق است. اقتصاد مالی یک چارچوب قدرتمند برای جمع آوری و استفاده از داده ها برای تعیین هزینه های پرداخت هزینه و چگونه فراهم می کند. این بهترین دفاع ما از وحشت ، خرافات و سیاسی شدن سیاست های عمومی است. مشروط بر اینکه ما درک کنیم که چگونه از این ابزارها و محدودیت های آنها استفاده کنیم ، باید آنها را به طور گسترده تر اعمال کنیم.

مدیریت ISK فرض نمی کند که خطر از بین برود. جهان بیش از حد غیرقابل پیش بینی است و مزایای برخی از ریسک پذیری بسیار ارزشمند است. هدف از امور مالی انتقال پول به آینده و رشد آن است. اگر سرمایه گذاری در دارایی های خطرناک تر داشته باشید ، پول سریعتر رشد می کند. اما پتانسیل ثروت بیشتر همیشه با احتمال از دست دادن همراه است. به طور کلی ، هرچه بیشتر از دست دادن شانس بیشتر باشد ، پتانسیل بیشتری برای سود کسب خواهید کرد. مدیریت ریسک قصد دارد تعادل مناسب را به وجود آورد: به سرمایه گذاران اجازه دهید تا در حالی که شانس نتیجه بدبختی را کاهش می دهند ، رشد پول خود را ببینند ، یا اگر نتیجه بدی رخ دهد ، آن را کمتر بد می کند. هنگامی که سرمایه گذاران (یا مشاوران آنها) این اصول را فراموش کنند ، مدیریت ریسک در امور مالی ضعیف پیش می رود و فکر می کنند که می توانند همه صعود کنند و هیچ نزولی ندارند.

در بازارهای مالی ، دو راه برای مدیریت ریسک وجود دارد. شما می توانید از آن محافظت کنید ، به این معنی که کمی از آن استفاده کنید و از صعود بالقوه خودداری کنید - بنابراین سبد سرمایه گذاری خود را از سهام ، که تمایل به بی ثبات بودن دارند ، با دارایی های ایمن تر مانند اوراق ، متعادل می کنید. Lindblad Hedges با انتخاب اینکه چه کسی پیوند می یابد ، محافظت می کند. اگر او برای هر کسی که به یکی از آنها نیاز داشته باشد ، اوراق قرضه صادر می کرد و همه آنها برای دادگاه حضور پیدا کردند ، او درآمد بیشتری کسب می کرد. اما از آنجا که برخی از متهمان به طور معمول نشان نمی دهند ، Lindblad Hedges با دادن اوراق قرضه فقط به نیمی از افرادی که به سمت او می آیند.

بیمه استراتژی دوم است. شما حق بیمه پرداخت می کنید و اگر اتفاق بدی رخ می دهد ، وعده پرداخت می کنید - مثلاً خانه شما می سوزد. یا می توانید گزینه خرید یا فروش سهام را با قیمت مشخص بپردازید. بیمه تمام ریسک صعودی را به همراه دارد (منهای آنچه برای بیمه پرداخت می کنید) اما ضررهای احتمالی را محدود می کند. شبکه شکارچیان فضل لیندبلاد بیمه وی است. اگر مردم از وثیقه خودداری کنند ، لیندبلاد معمولاً می تواند آنها را حمل کند.

ترفند این است که دانستن اینکه چه تکنیک مدیریت ریسک برای شما معنی دارد و چقدر هزینه آن را پرداخت می کنید. در امور مالی ، ریسک در بازارها قیمت ، خریداری و فروخته می شود. این داده ها را برای اندازه گیری ریسک فراهم می کند. هزاران سال ادامه دارد. کد همورابی در بین النهرین باستان قوانینی را برای قراردادهای مربوط به کالاها و خدماتی که قیمت ها را قبل از انجام معامله تعیین می کند ، تنظیم کرد. این بدان معناست که پیشینیان می توانند قراردادهای آتی در مورد برداشت زیتون و دانه ایجاد کنند. خریداران و فروشندگان می توانند قبل از شروع برداشت و قیمت بازار ، قیمت خود را قفل کنند. بین النهرین می توانستند چرخه تجارت را صاف کرده و از پرداختهای پایدار اطمینان حاصل کنند ، که در آن زمان ، تا حد زیادی توسط هوی و هوس طبیعت تعیین می شد.

مدیریت ریسک به عنوان یک علم در امور مالی در دهه 1970 از بین رفت. فناوری - در حال انجام قدرت محاسبات - این امکان را فراهم می کند. و پس از پایان سیستم بین المللی پولی برتون وودز و ظهور جهانی سازی ، تقاضا برای راه حل های مالی جدید برای انفجار خطر. مانند بسیاری از جهش های نوآوری ، مدیریت ریسک نیز توسعه یافت زیرا افراد باهوش جمع شدند و از هم افزایی بهره مند شدند. در MIT و دانشگاه شیکاگو در دهه 1960 و 1970 ، محققان از ابزارهای برش در آمار و ریاضیات برای اندازه گیری و قیمت گذاری استفاده کردند.

یک نوآوری مشهور فرمول Black-Scholes بود ، یک مدل قیمت گذاری گزینه ای که به افراد در امور مالی امکان می دهد به سرعت و به طور مداوم بر اساس داده های قابل مشاهده ، قیمت را برای ریسک سهام قرار دهند. اسکول های سیاه با استفاده از حساب تصادفی مشتق شدند. اما لازم نیست تکنیک های دقیق را برای استقرار آن بدانید. در حقیقت ، می توان قیمت گزینه ها را فقط با یک ماشین حساب بدست آورد. توانایی قرار دادن قیمت برای ریسک ، که در این صورت به راحتی قابل مشاهده و تکرار بازارهای مالی تبدیل شده است. قبل از سیاه و سفید ، گزینه ها مورد معامله قرار می گرفتند ، اما قیمت گذاری غیرقابل اعتماد و متناقض بود ، بنابراین اگر اصلاً وجود داشته باشد ، بازار اکثر چنین اوراق بهادار کوچک باقی می ماند. اما هنگامی که می توان قراردادهای مشتقات را در مبادلات قیمت گذاری و فروخت ، بازار به سرعت گسترش یافت. تا پایان سال گذشته ، مشتقات برجسته در سطح ملی بیش از 661 تریلیون دلار بودند.

"مدیریت ریسک به عنوان یک علم در امور مالی در دهه 1970 از بین رفت. پیشرفت در قدرت محاسبات به این امر امکان پذیر شد. "

اتفاقی که در دهه 1970 افتاد ، دانشگاهیان و سرمایه گذاران را قادر ساخت تا رویکرد داده ای محور تر به ریسک بپردازند. سرمایه گذاران می توانند آخرین داده ها را بررسی کنند ، قیمت را برای کاهش ریسک و ریسک قرار دهند و از این اطلاعات برای تصمیم گیری استفاده کنند. سرمایه گذاران می توانند معاملات را بهتر درک کنند-چه خطراتی باید از آن جلوگیری شود ، که باید از آن محافظت شود (و با چه میزان) ، و باید بیمه شود. از بعضی جهات ، نوآوری ها باعث شده است که بازارهای مالی خطرناک تر شود. اما آنها همچنین به سرمایه گذاران اجازه دادند تا خطر بیشتری را به خود اختصاص دهند. به طور مشابه ، Lindblad را در نظر بگیرید: اگر او می دانست که می تواند یک شکارچی فضل خوب را ارزان دریافت کند ، و شکارچی فضل همیشه در دسترس خواهد بود ، احتمالاً اوراق قرضه بیشتری صادر کرده است.

در معرض خطر بیشتر ، حتی اگر بیمه شده باشد ، می تواند خطرناک باشد زیرا اتفاقاتی رخ می دهد که انتظار نداریم. مدیریت ریسک در هنگام خطری که 68 درصد از زمان رخ می دهد ، به خوبی کار می کند. اما شاید ما بدشانس باشیم ، یا شاید داده های ما گمراه کننده یا اشتباه بوده است. شاید آنچه فکر می کردیم بعید بیشتر از آنچه پیش بینی می کردیم محتمل تر باشد. در طول بحران مالی ، بسیاری دریافتند که این شانس را که قیمت خانه ها کاهش می یابد دست کم گرفته اند (این در دهه ها اتفاق نیفتاده است) ، که بازارها دهانه می شوند و یک رکود عمیق و طولانی می تواند اتفاق بیفتد. به همین ترتیب ، همه گیر Covid-19 بسیاری را با تعجب انجام داد. یک بیماری همه گیر بزرگ از سال 1957 به آمریکا و اروپا نرسیده بود.

در ضمن ، می توان گفت که ما باید می دانستیم که ما در یک حباب مسکن قرار داشتیم که قرار بود پاپ باشد-فقط در مورد افزایش قیمت ها و کیفیت پایین اعتبار بسیاری از وام گیرندگان فکر کنید. و اگر ما با دقت بیشتری به SARS و H1N1 نگاه می کردیم و داده های شفاف تری از دولت چین داشتیم ، ممکن است در فوریه 2020 متفاوت عمل کرده باشیم. آنها همان چیزی هستند که امور مالی آن را "خطرات دم" می نامد: وقایع آنقدر بعید به نظر می رسد که در دم توزیع احتمال وجود داشته باشند.

دم خطرناک است که در ذهن ما بسیار زیاد است ، وجود بسیاری از افراد ، مانند یک بیماری همه گیر کشنده ، فاجعه آب و هوا ، جنگ هسته ای یا سیارکی که سیاره را خرد می کند ، باعث کشته شدن بسیاری از افراد خواهد شد. یک خطر وجودی نیازی به یک خطر دم نخواهد داشت: قحطی و شیوع بیماری عفونی یک بار با برخی منظم اتفاق افتاد. آنها خطرات دم نبودند ، به عبارت دیگر ، حتی اگر فاجعه بار باشند ، زیرا شانس اتفاقات آنها هر سال نسبتاً زیاد بود. ما مجبور شدیم با چنین خطرات زندگی کنیم و فاقد قدرت کنترل آنها بودیم. اما در دوران مدرن ، فناوری و دانش ، آنها را بسیار نادر تر کرده و آنها را به سمت دم توزیع احتمال سوق داده است.

از آنجا که خطرات دم بسیار غیر منتظره است ، وقتی اتفاق می افتد ، ما در ابتدا اغلب وحشت می کنیم و حتی به خرافات روی می آوریم ، به طوری که احساس می کنیم کاری انجام می دهیم. اما چنین رویدادهایی نیز می تواند آموزنده باشد. بحران مالی مجبور شد در مورد نحوه استفاده از مدل ها هنگام برخورد با خطرات دم ، حساب کند. ما می توانیم درسهای آموخته شده برای خطرات دم در بهداشت عمومی و سایر مناطق نیز استفاده کنیم.

رویکردهای مدیریت ریسک از امور مالی برای عدم موفقیت در پیش بینی و سپس مدیریت خطرات دم ، با افزایش دقیق روبرو شده اند. برخی استدلال می کنند که آنها در واقع می توانند خطرات دم را بدتر کنند ، زیرا آنها احساس امنیت کاذب به ما می دهند و باعث می شود ما نسبت به غیر منتظره مقاومت و هوشیار کمتری داشته باشیم. اما این انتقاد از ماهیت مدیریت ریسک سوء تفاهم می کند و جایی که اشتباه شده است. وجود خطرات دم به این معنی نیست که ما نباید از ابزارهای مالی استفاده کنیم. این بدان معنی است که ما باید از آنها بهتر استفاده کنیم.

اندازه گیری ها بر اساس داده ها انجام می شود ، و به ویژه در هنگام قرار دادن یک ارزش در خطرات دم ، که به طور تعریف ، نقاط داده کمتری دارند ، به ویژه چالش برانگیز هستند - که تعداد زیادی از همه چیز مدرن برای مطالعه در دسترس هستند؟کمبود داده باعث می شود پیش بینی اینکه چقدر چیزهای بد به دست می آیند ، چه مدت اثرات دوام خواهد داشت ، چه تکنیک مدیریت ریسک بهترین است و چقدر باید هزینه آن باشد. از آنجا که حوادث خطرناک کمتر مکرر و قابل پیش بینی کمتر است ، بازار بیمه یا دارایی هایی که می توانند از این خطر محافظت کنند محدود است. با این حال ، با اطمینان می توانیم فرض کنیم که رویدادهای وجودی برای مدیریت گران است زیرا آنها تقریباً در همان زمان تأثیر می گذارند.

راه دیگر برای کاهش ریسک در امور مالی ، تنوع یا نگه داشتن دارایی های مختلف است ، بنابراین اگر کسی پایین بیاید ، دیگری ممکن است بالا برود ، و شما به همان اندازه پول خود را از دست نمی دهید. شرکت های بیمه می توانند با بیمه کردن تعداد زیادی از افراد ، که بیشتر آنها به طور معمول نیازی به ارائه مطالبات بیمه به طور همزمان ندارند ، ریسک ما را بر عهده بگیرند. اما بیمه در برابر وقایع وجودی - که همزمان (یا اغلب اوقات) و گسترده هستند - نمی توانند به تنوع اعتماد کنند و این باعث می شود بیمه گرانتر یا در دسترس نباشد.

منتقدان اسکول های سیاه همچنین خاطرنشان می کنند که این مدل فرض می کند که خطر به طور معمول توزیع می شود ، یا اینکه خطر دم بسیار بعید است-وقتی این اتفاق بیشتر از آنچه فکر می کنیم اتفاق می افتد. آنها می گویند ، اگر ما به طور کامل ریسک دم را به حساب نیاوریم ، ممکن است آن را نادرست یا کمبود آن را برای آن سوءاستفاده کنیم و خودمان را بیشتر از آنچه متوجه می شویم در معرض دید خود قرار دهیم. اما این استدلال در مورد استفاده از ابزارهای مالی نیست. باز هم ، این نشان می دهد که چگونه ما باید آنها را با مراقبت بیشتر اعمال کنیم ، و سپس ، اگر غیر منتظره اتفاق می افتد ، تخمین های خود را به روز کرده و استراتژی های خود را تنظیم کنیم. ما می توانیم خطرات دم را بهتر مدیریت کنیم اگر از آن محافظت کنیم و بیمه کنیم ، یعنی ضمن حفظ انعطاف پذیری. امور مالی تضمین نمی کند که هیچ کس پول خود را از دست نخواهد داد ، اما یک روش روشمند برای ایجاد حس بازارها و کاهش خطر شرکت در آنها ارائه می دهد ، حتی اگر بعید اتفاق بیفتد.

مدل های مالی f برای مدیریت ریسک در بازارها ساخته شده اند. به نظر می رسد که وقتی زندگی و مرگ در معرض خطر قرار می گیرد ، به آنها بی توجه باشد-در شرایط اضطراری بهداشت عمومی. علاوه بر این ، همه گیر خطراتی را شامل می شود که انتخاب های یک شخص می تواند تأثیر قابل توجهی بر دیگران داشته باشد. به عبارت دیگر ، این یک وضعیت پیچیده تر از مدیریت یک سبد سرمایه گذاری است. با این حال ، مدل های مدیریت ریسک مالی هنوز در چنین شرایطی چیزی ارزشمند ارائه می دهند: یک روش سیستماتیک برای درک ریسک با آن-از جمله ریسک سیستمیک-و وزن گیری در کاهش آن.

اگر ما از ابزارهای مالی استفاده می کردیم ، اوضاع با پاسخ همه گیر ما چگونه متفاوت بود؟این ابزارها مانع از اضطراری سلامتی نمی شدند ، اما آنها می توانستند به ایجاد وضعیت وحشتناکی کمتر وحشتناک کمک کنند. اول ، باید زنجیره ای از مسئولیت پذیری مشخص شده باشد. در بازارهای مالی ، بازیگران ممکن است یک سرمایه گذار فردی باشند ، فقط مسئول خود باشند ، یا یک معامله گر که به رئیس خود در یک بانک گزارش می دهد ، هر دو در نهایت با مشتریان خود پاسخگو هستند ، اما پول آنها را مدیریت می کنند - اما یک زنجیره پاسخگویی وجود دارد. برای یک بیماری همه گیر ، مقامات بهداشت عمومی توصیه هایی را به سیاستمداران ارائه می دهند ، که وظیفه آنها این است که تجارت را وزن کنند-نرخ عفونت را در مقابل انزوای اجتماعی و اختلال اقتصادی از محدودیت هایی که به طور بالقوه تحمیل شده اند ، انجام دهند. این سیاستمداران در برابر رای دهندگان پاسخگو هستند. این یک فرایند تصمیم گیری آسان نیست ، نیازی به گفتن نیست ، با توجه به اینکه همه ترجیحات مختلف و تحمل ریسک دارند. اصول مربوط به امور مالی می تواند به سیاستمداران کمک کند تا این معاملات پیچیده را وزن کنند. به عنوان مثال: شواهد به زودی از همه گیر و جنگهای قبلی پدیدار شد که باعث طولانی شدن بسته شدن مدارس می شود ، درآمد آینده کودکان از خانواده های کم درآمد را کاهش می دهد. این واقعیت می توانست بر خلاف شواهدی باشد که مدارس یک محیط همه گیر پرخطر نیستند. یک تجزیه و تحلیل ساده هزینه و سود که باعث پیش بینی آینده می شود ، حتی برای سیاست گذاران ریسک پذیر نیز نشان می داد که بسیاری از مدارس می توانست زودتر مجدداً بازگشایی شود. درعوض ، سیاستمداران سعی کردند تصمیمات خود را بر روی مقامات بهداشت و درمان ، "پیروی از علم" بارگیری کنند ، همانطور که گفته می شود. زنجیره پاسخگویی چندان واضح نبود.

عدم موفقیت در مدیریت ریسک در طی COVID-19 در برآورد ریسک بود. ما به ظاهر به ظاهر بهتر از هر نسل قبلی آماده شدیم. امروزه فناوری جمع آوری داده ها و قدرت محاسباتی را برای درک آن ارائه می دهد. امید اولیه این بود که ما می توانیم از قابلیت های داده خود برای انجام ردیابی تماس استفاده کنیم ، و فهمیدیم چه کسی ویروس دارد و آنها را از پخش آن باز می دارد. اما این به سرعت بیهوده بود - از عدم آزمایش داده ها ، در نتایج آزمایش و چالش های محدود کردن رفتار افراد در یک جامعه آزاد ، عقب مانده است. استفاده منطقی تر از داده ها این بود که دقیقاً مشخص شود که چه شرایطی بزرگترین خطرات سلامتی را ایجاد می کند. با توجه به اطلاعاتی که قبلاً از شیوع آسیا داشتیم ، ماهها بیشتر از آنچه باید در فضای باز اعلام کنیم ، و آنچه را که ما در مورد چگونگی گسترش بیماری ها می دانیم ، اعلام کرد. در عوض ، ما اصرار داشتیم که مردم هرگز خانه های خود را ترک نکنند. اصول ریسک مالی خوب می تواند با تعریف زود هنگام مشکل ایمنی از این رویکرد جلوگیری کند و وانمود نکند که می توان آن را کاملاً کاهش داد ، اما فقط کاهش می یابد.

درست است ، تجزیه و تحلیل داده ها در چنین شرایطی سخت است. اما در آینده ، دولت می تواند برنامه های اختصاص داده شده برای برآورد خطرات شدید را تأمین کند و افراد را برای سرعت بخشیدن به آخرین تکنیک ها استخدام کند. چنین برنامه ای یک بار در آمریکا تحت USAID وجود داشته است ، اما به بودجه و نوسازی بیشتری نیاز دارد. دولت همچنین می تواند با تشویق بازارهای پیش بینی در مورد وقایع فاجعه بار ، از فکر گروهی جلوگیری کند ، که حتی می تواند باهوش ترین افراد نیز در برابر خطرات دم کور شود. نکته قابل توجه این است که ، در طول بیماری همه گیر ، برخی از دقیق ترین تخمین های ریسک نه از طرف دولت بلکه از Youyang GU ، یک دانشمند داده 26 ساله ناشی می شود. GU تجربه قبلی در مورد مدل سازی بیماری های عفونی نداشت ، اما برخی از اینترنت را خوابید و از تجربه خود در علم داده برای تولید تخمین های بهتر از مرگ و میر نسبت به بسیاری از متخصصان استفاده کرد. وی به بررسی MIT Technology Review گفت: "اگر نمی توانید یک مدل دقیق در امور مالی ایجاد کنید ، دیگر شغلی نخواهید داشت."او همچنین در اوایل تشخیص داد که رسیدن به "مصونیت گله" یک استاندارد غیر واقعی برای بازگشت به عادی است.

ما به Youyang Gus بیشتر احتیاج داریم. در امور مالی ، حضور بسیاری از سرمایه گذاران در بازار به این معنی است که متناقض ها همیشه در مورد شکار هستند ، و این تخمین های بیشتری را ایجاد می کند و موارد بهتری را ایجاد می کند. پویایی مشابه در دنیای غیر مالی نیز کمک می کند.

وقتی صحبت از مدیریت ریسک می شود ، مدل های مالی بسیار دقیق هستند ، اگرچه آنها اغلب به طور مستقیم به سلامت عمومی تعمیم نمی دهند. اما اصول یکسان هستند. هیچ اسکله ای سیاه برای شکارچیان فضل ، سازمان بهداشت جهانی یا رئیس جمهور وجود ندارد ، اما این مدل یک چارچوب منطقی را ارائه می دهد تا بفهمد چه چیزی باعث خطرناک تر شدن یک موقعیت از دیگری می شود و تعیین می کند که بیمه با ارزش تر خواهد بود. به عنوان مثال ، هرچه قرارداد گزینه ها طولانی تر باشد ، ارزش آن بیشتر است. یک بازه زمانی طولانی تر به معنای خطر اضافی است. خطرات طولانی مدت برای اطمینان از هزینه های طولانی تر است و کوتاه کردن زمان در معرض خطر بسیار ارزشمند است-در صورت امکان. یا هرچه تنوع بیشتری در قیمت سهام وجود داشته باشد ، گزینه با ارزش تر می شود. یا اگر عدم اطمینان بیشتری در مورد اینکه ویروس بد و عفونی چقدر ممکن است وجود داشته باشد ، بیمه با ارزش تر است. برای همه گیر ، این بیمه ممکن است به معنای تعداد زائد بسترهای بیمارستان یا آنتی ویروس باشد.(در مورد تورم ، در اینجا تأثیر دارد: هرچه نرخ بهره بالاتر باشد ، هزینه های بیمه ای نیز بیشتر است. این امر باعث می شود که تأمین مالی قفل ها ، وثیقه مشاغل و پرداخت بیکاری گران تر شود.)

یادگیری نه تنها از شکست های مدیریت ریسک بلکه از موفقیت ها مهم است. معلوم شد که توسعه واکسن بهترین استراتژی بیمه در برابر اثرات قرار گرفتن در معرض ویروس است و سیاست گذاران نقش اساسی داشتند. سرعت عملیات WARP ضمانت های مالی را به شرکتهای دارویی که واکسن دارند ، ارائه می دهد و در صورت عدم کار این واکسن ها ، خطر مالی قابل توجهی خود را کاهش می دهد. این امر باعث تسریع در تولید واکسن های جدید شد و یک پیروزی مدیریت ریسک را اثبات کرد.

آینده ای بهتر به یک رویکرد منطقی تر در مورد خطرات دم نیاز دارد. به عنوان مثال ، تغییرات آب و هوا ممکن است خطرات را برای زندگی ما و رونق آینده ما ایجاد کند. اما چگونگی بازی کردن غیرقابل پیش بینی است. ما نمی دانیم که چه میزان درجه حرارت افزایش می یابد ، یا تأثیر آن بر محیط چه خواهد بود ، یا اینکه چه فناوری هایی می توانند به وجود بیایند و به ما در سازگاری کمک کنند. جای تعجب آور نیست که ، وقتی صحبت از آب و هوا می شود ، بسیاری از افراد دوباره به سمت خرافات روی می آورند ، به طوری که بسیاری از محیط زیست مانند فرقه گرایان روز رستاخیز به نظر می رسند.

"مدل های ریسک مالی خوب تصمیم گیرندگان را وادار می کنند که پاسخگو باشند ، از منطق استفاده کنند و به بهترین داده های موجود دسترسی پیدا کنند."

اقتصاد مالی بار دیگر جایگزین را ارائه می دهد. لارس هانسن ، دانشگاه شیکاگو ، جایزه نوبل برای کار خود در مورد ریسک ، بر چگونگی اندازه گیری خطر ایجاد آب و هوا و تجارت اقتصادی که با آن روبرو هستیم ، متمرکز شده است. تحقیقات اقتصاددان مالی MIT ، رابرت پیندیک نیز خطر آب و هوا را در نظر می گیرد. او از کاهش انتشار گازهای گلخانه ای حمایت می کند ، اما او پیش بینی می کند که کاهش دمای جهانی بعید است ، مهم نیست که ما چه کاری انجام می دهیم. او چارچوبی را برای وزن گیری هزینه های اشکال مختلف سازگاری و چگونگی کاهش شانس یک خطر دم وجودی ارائه می دهد.

آب و هوا بسیاری از ناشناخته ها و احتمال نتایج بسیار بد را مطرح می کند. کارهایی که این اقتصاددانان انجام می دهند ، عدم اطمینان درگیر و نقاط ضعف داده ها را تأیید می کند. اما به جای روی آوردن به خرافات و خواستار مداخلات غیرواقعی و پرهزینه مانند مرحله بندی سوخت های فسیلی در ده سال آینده یا قول دادن به همه یک ماشین برقی ، تجزیه و تحلیل ریسک از اقتصاد مالی یک چارچوب منطقی را برای وزن گیری هزینه ها و مزایایی که می تواند به روز شود ارائه می دهد زیرا ما می توانند به روز شوند. بیشتر بیاموزید و با شگفتی هایی که مطمئناً در فروشگاه هستند روبرو شوید.

شانس این است که فاجعه بعدی چیزی خواهد بود که ما جدی نگرفته ایم یا حتی تصور می کنیم. ما از همه گیر در مکانی نامطلوب تر خارج می شویم زیرا بیمه بسیار کمتری برای چنین رویدادی داریم. هنگامی که ریسک پرهزینه بعدی تحقق می یابد ، بیمه از توانایی هزینه کردن و صدور بدهی ناشی می شود. بیش از حد امروز می تواند به معنای این باشد که ما فضای کمتری برای گذراندن در آینده داریم - و تلاش برای پرداخت یک فاجعه طبیعی ، یک بیماری همه گیر دیگر یا رکود عمیق منجر به افزایش نرخ بهره یا دلار در حال سقوط خواهد شد. هزینه های بی پروا در اوقات خوب شبیه به پرداخت حق بیمه در هنگام سالم بودن و جوان بودن است.

اقتصاد مالی F در طول بحران مالی به جای کاهش آن ، در بحران مالی شهرت بدی کسب کرد. اما این دیدگاه تا حد زیادی نشان دهنده عدم موفقیت صنعت در پیروی از اصولی بود که همه ما باید از آن استفاده کنیم. زیبایی مدلهای ریسک مالی خوب ، سازگاری و شفافیت است. آنها تصمیم گیرندگان را وادار می کنند که پاسخگو باشند ، از منطق استفاده کنند و به بهترین داده های موجود دسترسی پیدا کنند. و اصول در هر مشکل خطر مفید است ، از خطرات روزمره که به خوبی تعریف شده اند ، مانند Lindblad که یک وثیقه را صادر می کند ، تا خطرات دم که پیش بینی آن دشوار است ، مانند فاجعه محیط زیست.

درست است ، مدل های مالی گاهی اوقات شکست می خورند یا نادرست استفاده می شوند. اما جایگزین چیست؟ما آن را در طول همه گیر دیدیم: هرج و مرج ، بی اعتمادی و خط مشی هدایت خرافات و تصمیم گیری.

آلیسون شراگر یکی از همکاران ارشد موسسه منهتن ، سردبیر کمک کننده در مجله سیتی است و نویسنده یک اقتصاددان در یک فاحشه خانه می رود: و سایر مکان های غیر منتظره برای درک خطر.

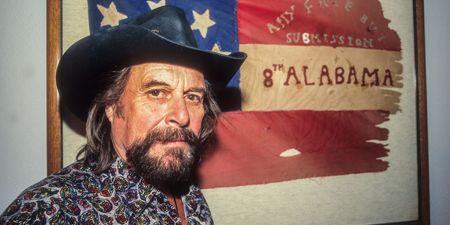

عکس برتر: وثیقه های وثیقه شرط های خود را با استفاده از شکارچیان فضل (در بالا) - یا "عضله" - به نوعی بیمه.(Evan Hurd/Corbis/Getty Images)

City Joual انتشار موسسه تحقیقات سیاست منهتن (MI) ، یک اتاق فکر پیشرو در بازار آزاد است. آیا علاقه مند به حمایت از مجله هستید؟به عنوان 501 (c) (3) غیرانتفاعی ، کمکهای مالی در حمایت از MI و City Joual کاملاً قابل پرداخت مالیاتی است که طبق قانون ارائه شده است (EIN #13-2912529). اهدا < pan> درست ، مدل های مالی گاهی اوقات شکست می خورند یا نادرست استفاده می شوند. اما جایگزین چیست؟ما آن را در طول همه گیر دیدیم: هرج و مرج ، بی اعتمادی و خط مشی هدایت خرافات و تصمیم گیری.

دوره ی فارکس...

ما را در سایت دوره ی فارکس دنبال می کنید

برچسب : نویسنده : مهناز افشار بازدید : 29