- در این بخش

- جیسون ساده و الگوی سیفون

- تجزیه و تحلیل بازار بیت کوین و اتریوم - 26. 02. 2023

- چگونه بیت کوین معامله کنیم

- شاخص و استراتژی های SAR پارابولیک

- برنامه مدیر پول ما.

- کارت تاروت مرد حلق آویز شده به معنای در وضعیت عمودی و معکوس

- پارادوکس یک چکش - مسیرهای حرکتی را به مهارت های سخت و نرم می اندازد

- Solana اوج های تازه تمام وقت را ضبط می کند ، Sol به ده دارایی Crypto برتر توسط CAP بازار می پیوندد

- تعریف قیمت گذاری نفوذ ، مثال ها و نحوه استفاده از آن

آخرین مطالب

امکانات وب

متوسط محدوده واقعی (ATR) توسط Sir J Welles ساخته شده است ، این شاخص نوسانات سهام زیربنایی را که در ابتدا برای کالاها تهیه شده بود اندازه گیری می کرد و در بازه زمانی روزانه بعید به نظر می رسد که سهام ، کالاها بیشتر در معرض شکاف باز قرار بگیرند ، وهر شاخص دیگری مبتنی بر نوسانات که نوسانات را بر اساس بالا و پایین محاسبه می کند ، نتواند نوسانات دامنه باز را منعکس کند اما این مشکل توسط شاخص ATR حل می شود ، همراه با کالاها نیز در بازار مایع مانند شاخص ، فارکس و سهام نیز کار می کنند.

باید توجه داشته باشیم که ATR یک شاخص جهت دار نیست ، یا به ما نمی گوید که سهام بالا یا پایین می رود ، فقط می گوید که سهام در بازار گرایش بازار است یا راه های جانبی بازار ، که دانستن برای معامله گر که از تاخیر استفاده می کند بسیار مهم استنشانگر مانند (میانگین حرکت ، روند فوق العاده ، VWAP و غیره) زیرا اینها نشانگر مبتنی بر روند هستند که فقط در یک بازار روند کار می کنند ، در بازار جانبی چنین شاخص های تاخیر سیگنال کاذب را می دهد و در نتیجه معامله گر می تواند از دست بدهددر سیستم خود با استفاده از ATR Trader می تواند یک بازار جانبی احتمالی را مشخص کند و از ورود کاذب جلوگیری کند.

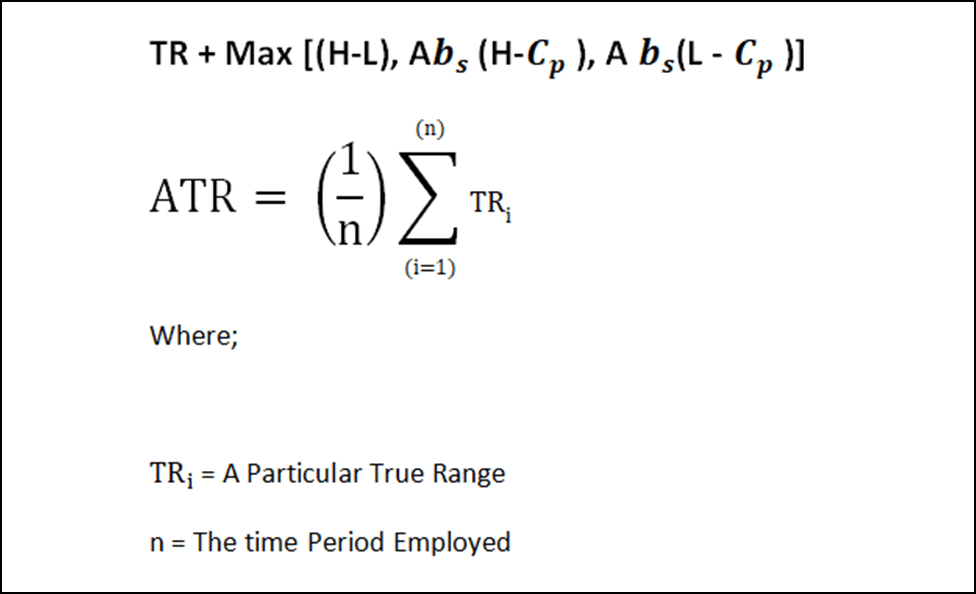

فرمول نشانگر ATR

دقیقاً مانند میانگین متحرک ، بر اساس میانگین محدوده واقعی 14 دوره قبلی نیز به طور پیش فرض محاسبه می شود ،

محاسبه شاخص متوسط دامنه واقعی (ATR)

از آنجا که ATR به طور متوسط از محدوده واقعی Wilder سه روش برای محاسبه دامنه واقعی پیشنهاد می کند.

روش 1 = جریان زیاد - جریان کم

روش 2 = جریان بالا - نزدیک قبلی (روزهای شکاف بالا)

روش 3 = جریان کم - کم قبلی (شکاف پایین)

1: اگر جریان زیاد و پایین بالاتر و پایین تر از روز قبل و پایین باشد ، دامنه واقعی جریان منهای جریان بالا خواهد بود.

2: اگر سطح فعلی بالاتر از بالاتر از حد قبلی باشد ، محدوده واقعی جریان منهای نزدیک قبلی خواهد بود.

3: اگر کمترین جریان زیر سطح پایین قبلی باشد ، محدوده واقعی جریان منهای نزدیک قبلی خواهد بود.

چگونه می توان از شاخص متوسط محدوده واقعی (ATR) استفاده کرد؟

- مقدار ATR نشان دهنده میانگین 14 روز گذشته (مقدار پیش فرض) محدوده واقعی فردی است.

- در بیشتر نرم افزارهای نمودار ، طیف وسیعی از ATR 14 است ، معامله گر می تواند آن را تغییر دهد و از دوره کوتاه تر برای تولید سیگنال معاملاتی بیشتر استفاده کند.

- در جایی که دوره طولانی تر سیگنال تجارت کمتری ایجاد می کند ، این محدوده برای سهام مختلف متفاوت خواهد بود ، برخی از سهام نسبت به سایر موارد بی ثبات تر هستند ، بنابراین ما باید از میانگین دوره طولانی تر استفاده کنیم ، جایی که برای سهم که کمتری دارد باید از کوتاه تر استفاده کنیممیانگین.

- معامله گر باید به جای اینکه کورکورانه از یک ارزش پیروی کند ، محدوده دوره خود را آزمایش کند. دامنه واقعی آن را می توان در بازه زمانی روزانه هفتگی یا ماهانه محاسبه کرد.

- ATR منعکس کننده تغییر قیمت مطلق است ، این تفاوت (منهای فعلی جریان فعلی) یا (منهای نزدیک فعلی قبلی) یا (منهای کم فعلی نزدیک قبلی) است که تغییر قیمت مطلق سهام خود است.

- بنابراین ATR نشان دهنده نوسانات در سطح مطلق است ، به عبارت دیگر بر اساس درصد بسته شدن آن نشان داده نمی شود ، این بدان معناست که سهام کم قیمت دارای ارزش ATR پایین تر از سهام قیمت بالا خواهد بود به همین دلیل ما نمی توانیم دو سهام را از طریق ارزش ATR آنها مقایسه کنیم

مثلا

در اینجا ATR بانک کوتاک در محدوده 40-120 قرار دارد در حالی که برای بانک بارودا ATR در محدوده 3-6 است اگر کسی این سهام را مقایسه کند ، پس از آن به نتیجه گیری اشتباه می رسد

در حالی که 40 باند پایین تر برای Kotakbank است ، اما هنوز هم بالاتر از باند بالاتر Bankofbaroda است ، بنابراین دانش صحیح از هر شاخص قبل از استفاده از آن در هر سیستم تجاری مهم است.

یادداشت:

- متوسط محدوده واقعی یک شاخص فنی است که نوسانات بازار را اندازه گیری می کند.

- این از میانگین حرکت 14 روزه در محدوده واقعی 14 روز قبل است.

- این کار برای استفاده در بازارهای کالاها ایجاد شده است اما از آن زمان به همه اوراق بهادار مایع اعمال شده است.

دامنه واقعی متوسط به ما چه می گوید:

خواندن نشانگر ATR ساده است

اگر ATR افزایش یابد ، این به معنای بازار گرایش است.

اگر ATR سقوط کند ، این به معنای یک بازار کنار یا ادغام است.

ATR هیچ اطلاعاتی در مورد جهت روند ارائه نمی دهد ، فقط در مورد وضعیت احتمالی روند بازار یا یک طرفه به ما می گوید.

در اینجا ما نمونه ای از Nifty 50 را گرفته ایم ،

در مرحله 1:

ارزش ATR از Nifty 50 از 80 به 180 سطح افزایش می یابد این نشان دهنده بازار گرایش است زیرا ارزش ATR به طور مداوم با کاهش ارزش 50 Nifty 50 افزایش می یابد ، زیرا ATR هیچ اطلاعاتی در مورد جهت بازار ارائه نمی دهد ، می توان جهت ممکن را با استفاده از آن شناختهر شاخص جهت دار دیگر (روند فوق العاده ، میانگین متحرک ، MACD و غیره) با ATR و تجارت می تواند بر این اساس انجام شود.

در فاز 2:

ارزش کاهش ATR از 180 تا 120 لوی لیتر ، این نشانگر بازار جانبی است که هر شاخصی جهت دار که در این دوره استفاده شده است ، احتمالاً اکثریت سیگنال کاذب را می دهد ، بنابراین در چنین زمانی استفاده از هر نوع شاخص عقب مانده بایداز هدف تجارت جلوگیری شود.

بیایید به مثال مس نگاه کنیم

در اینجا همچنین ارزش کاهش ATR ، که در طی آن قیمت مس در جهت جانبی باقی مانده است.

محدودیت های نشانگر ATR:

- مقدار ATR ذهنی است ، همانطور که در مورد شاخص دیگری مانند RSI که در آن یک Oversold (30) وجود دارد و منطقه (70) چنین تعداد مشخصی در ATR نیست که به ما بگوید که بازار چه زمانی در یک طرف خواهد بود یا در کدام یکبازار سطح در مرحله روند روند خواهد بود به جای آن که ارزش ATR همیشه در برابر خواندن گذشته مقایسه شود تا احساس واژگونی روند را بدست آورد

- همچنین هیچ اطلاعاتی در مورد جهت این روند ارائه نمی دهد ، باید در ترکیب با یک شاخص جهت دار دیگر استفاده شود

کد Amibroker برای ATR:

دوره = پارام ("دوره ها" ، 15 ، 1 ، 200 ، 1) ؛طرح (ATR (دوره ها) ، _default_name () ، paramcolor ("رنگ" ، رنگارنگ) ، paramstyle ("سبک")) ؛ارسال شده در Amibroker AFL ، مرکز دانش ، تحقیقات سهام ، تجزیه و تحلیل فنی

دسته بندی ها

- AMIBROKER AFL

- راهنمای مبتدی

- بیت کوین

- تجزیه و تحلیل اساسی

- آینده و گزینه ها

- بازار جهانی

- الهام بخش درسهای معاملاتی

- تجارت داخل دهانی

- سرمایه گذاری

- IPO

- مرکز دانش

- آخرین خبرها

- MCX

- صندوق متقابل

- NCDEX

- امور مالی شخصی

- بررسی

- مدیریت ریسک

- بازار سهم

- کارگزار

- نمودارهای سهام

- شاخص سهام

- تحقیق در مورد سهام

- داستان موفقیت

- تجزیه و تحلیل فنی

- حساب تجاری

- دستهبندی نشده

ما را در سایت دوره ی فارکس دنبال می کنید

برچسب : نویسنده : مهناز افشار بازدید : 32